特别是在装修这件事情上,后悔都来不及,甚至还会毁了房子银行股票配资,在未来的十几年内,一直“折磨着”自己和家里人。

9月底政策发力后,对市场的信心及情绪修复带来明显的改善,政策过后市场再次将目光聚焦在基本面的改善上来。对于这次政策的发力方向,主要集中在三个方面:一是资本市场;二是房地产;三是经济基本面。可以说本次政策不管是力度、广度还是持续性上看,都是近年来少有的,但目前市场对基本面的修复仍存在一定的分歧。究其原因,主要是在过去的两年时间中,几次政策发力的效果都不及预期,且美国大选后外部环境面临的不确定性增加了。

截止到11月15日,10月份的主要经济数据均已公布。多数经济数据有一定的改善,但总体看,改善是结构性的,超预期的数据不多。可以说这样的表现应该是可以预期的,首先在经济长时间的下行之后,扭转市场的预期仍需时间;其次此轮经济下行周期,居民的资产负债表的修复需要时间,需要房地产及资本市场的持续好转才能恢复居民的消费信心;最后是经济发展方式的转变,过去投资驱动的经济增长带来的效果是立竿见影的,而未来经济将更多倾向于新质生产力及消费,经济转型带来的增长需要更长的周期。

对于后市,我们也应看到这次高层对政策的看法发生了根本性的转变,政策发力稳经济的决心意味着后期持续性的政策值得期待,后期大概率只要经济数据不及预期,政策发力预期就将出现。

一

主要经济数据

主要经济数据结构性改善为主,总体看,消费、出口表现好于预期,固定资产投资、工业增加值、价格指数、社融等数据表现略不及预期。

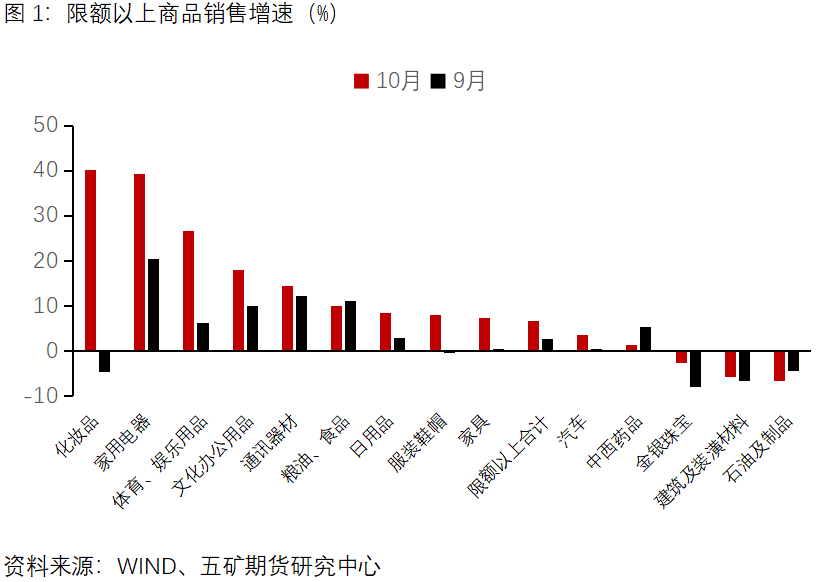

1、社会消费品零售总额

细分项看,消费的增长主要来自于限额以上的商品消费的增长,该部分增速由9月份的2.8%上升为10月份的6.8%,表现好于消费整体增速的改善。细分行业表现方面,家电及汽车等行业受“两新”政策影响,环比改善明显,同时家电和家具还受益于房地产市场销售的好转。化妆品、纺织服装、体育娱乐用品等行业的改善则受益于“双11”时间前移的影响。重点行业中,石油制品则受原油价格下跌影响,增速进一步下滑,由9月份的-4.4%回落至10月份的-6.6%,食品饮料等必需品则整体变化不大。

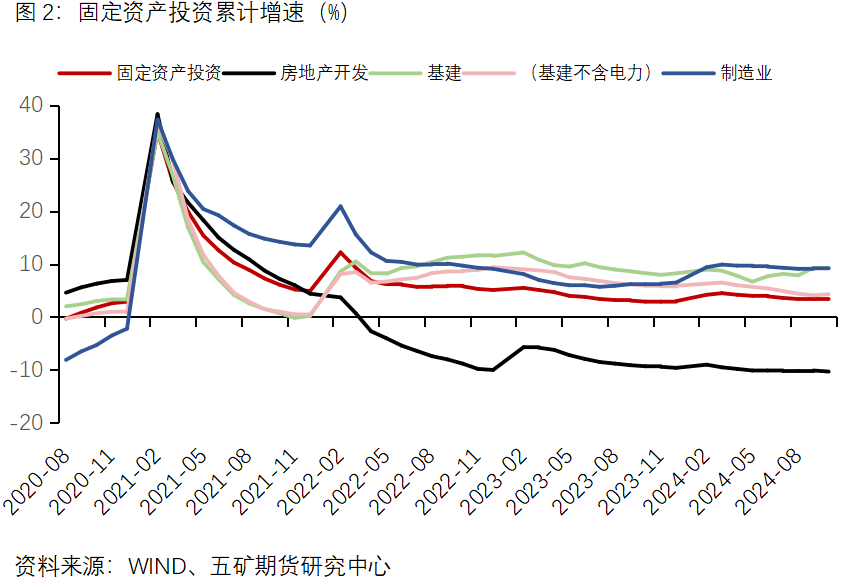

2、固定资产投资

固定资产投资几个主要细分方向中,房地产开发投资增速由9月份的-10.1%进一步下滑至10月份的-10.3%,基建投资增速由9月份的9.26%增至10月份的9.35%(其中不含电力投资增速由9月份的4.1%增至10月份的4.3%),制造业投资增速由9月份的9.2%增至10月份的9.3%。整体看变化均不大。根据10月底财政部发布会的数据,四季度尚有接近2万亿的专项债额度可用,而从10月份的基建增速看,这块的表现应该是低于预期的。而从未来看,考虑到政治局会议对地产“限制增量”的政策,加之地方政府化债每年占用8000亿的专项债额度,随着专项债更多用于消费、新质生产力、地产土地收储等政策,预计传统基建将维持中低速增长。

3、工业增加值

工业增速方面,42个行业中,尚有约一半的行业数据未公布。已公布的重点行业数据中,汽车制造增速由9月份的4.6%增至10月份的6.2%,铁路、船舶、航空航天和其他运输设备制造增速则显著回落,由9月份的13.7%回落至10月份的4.4%。

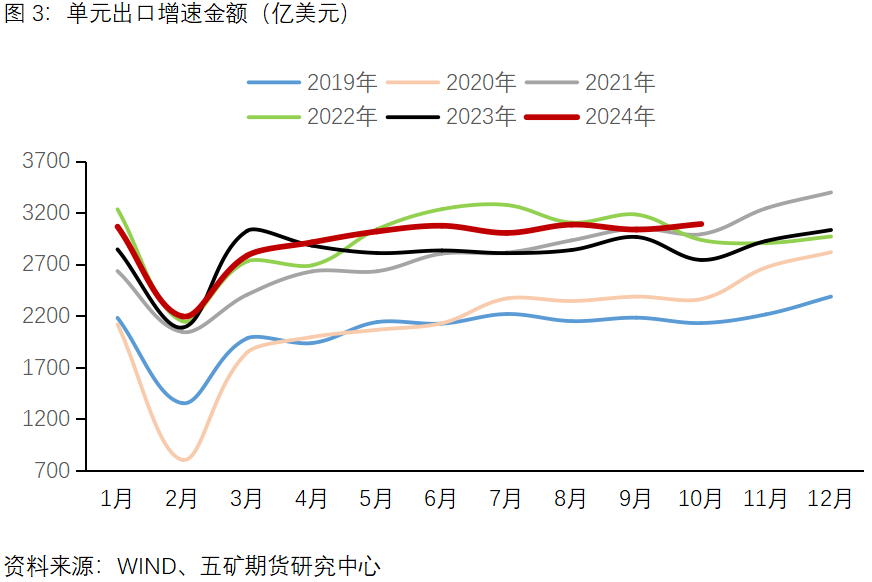

4、出口

10月份美元计价的出口增速同比增长12.7%,远高于9月份的2.4%。出口的高增长一方面来自于去年的低基数效应,另一方面则是受美国大选影响,特朗普当选带来的贸易不确定性显著增加,抢出口效应带来的出口增速提升。

5、价格指数

10月份CPI环比增长-0.3%,核心CPI环比增长0%,PPI环比增长-0.1%,表现仍较弱。从细分项看,CPI的下跌主要受食品和油价下跌影响,而服务业价格总体保持稳定。PPI方面,主要行业中,有色和黑色系价格反弹,而油气和汽车价格下跌,产成品价格仍以下跌为主。

二

房地产

地产主要开发指标中,新开工、施工增速继续下滑,竣工增速环比有所改善。表明地产企业对未来的预期仍以回收现金流为主。

9月底政策发布以来,地产行业的销售数据明显好转,尤其是一线及部分强二线城市的数据创近两年来新高。10月份全国新房销售面积7645.97万平,同比增速-1.6%,单月增速接近企稳,显著高于前三季度-17.1%的增速。分城市看,一线城市好于二三线城市。以深圳为例,根据深圳市房地产中介协会发布的数据,10月二手房录得8269套,环比增长117.0%,同比增长122.5%,创近45个月以来新高。

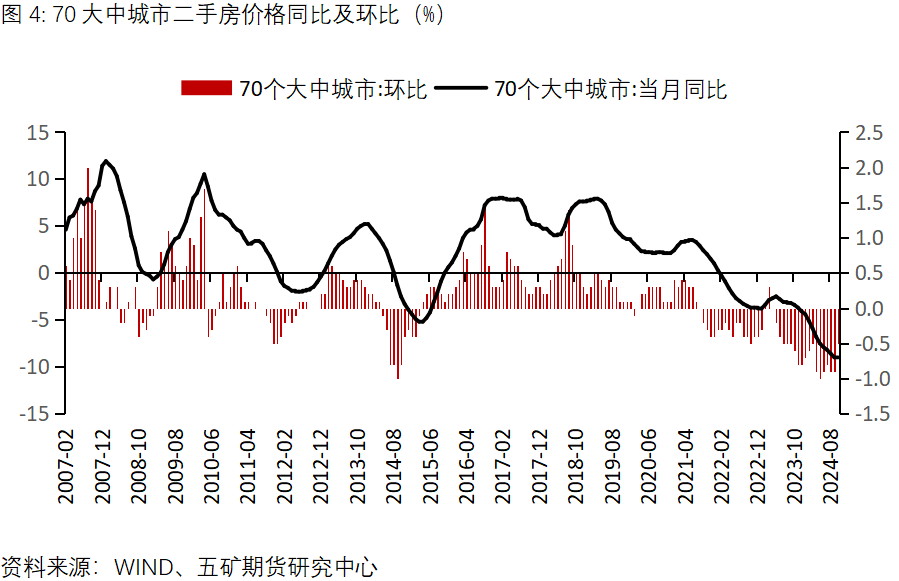

反应到价格端,10月份70大中城市二手房价格跌幅收窄,同比-8.9%(9月份-9.0%),环比-0.5%(9月份-0.9%),其中一线城市环比增速0.4%,近13个月来首次转正,二三线城市环比增速降幅收窄。

预计在存量房贷利率、LPR利率、首付比例、税费、限购限售调整等一系列政策发力的背景下,一线及部分强二线城市的地产市场有望逐渐企稳。而从中长期看,未来中国地产市场的整体性机会可能较少,更多的是结构性的机会,重点关注人口流入多、供给增长相对较少及有高端产业支撑的城市。

三

金融数据

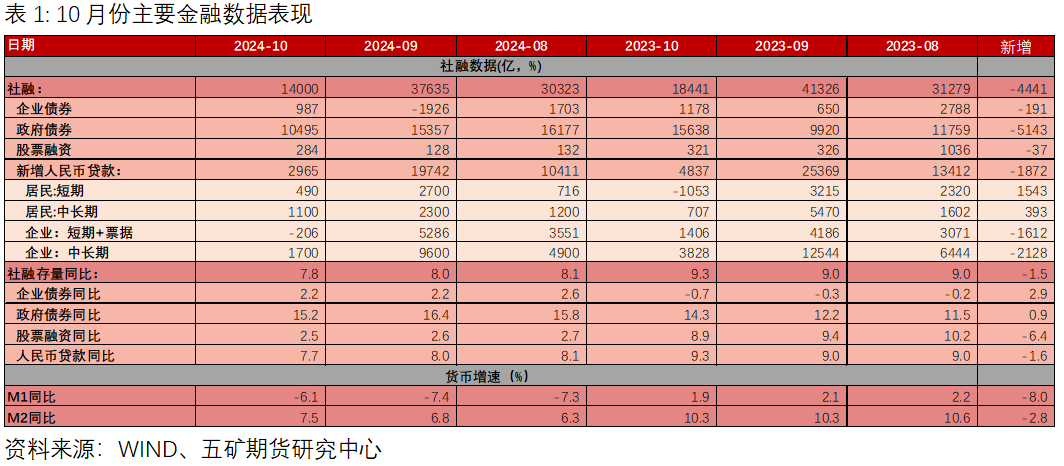

10月新增社融13958亿元,相较去年同期同比少增4483亿元。其中,新增居民短期、中长期贷款分别为490、1100亿元,分别相较去年同期同比多增1543、393亿元,是今年2月以来首次转为同比多增,主要受到补贴政策带动消费以及10月以来新房成交明显回升影响,使得居民贷款有所改善。企业贷款新增1300亿元,同比少增3863亿元,表明当前企业信贷需求仍有待提振。政府债券融资1.05万亿元,同比少增5142亿元,是10月社融的主要拖累项,主要受到去年专项债以及再融资债集中于10月发行的影响。随着近期增量财政政策逐步落地,有望为后续政府债提供支撑。

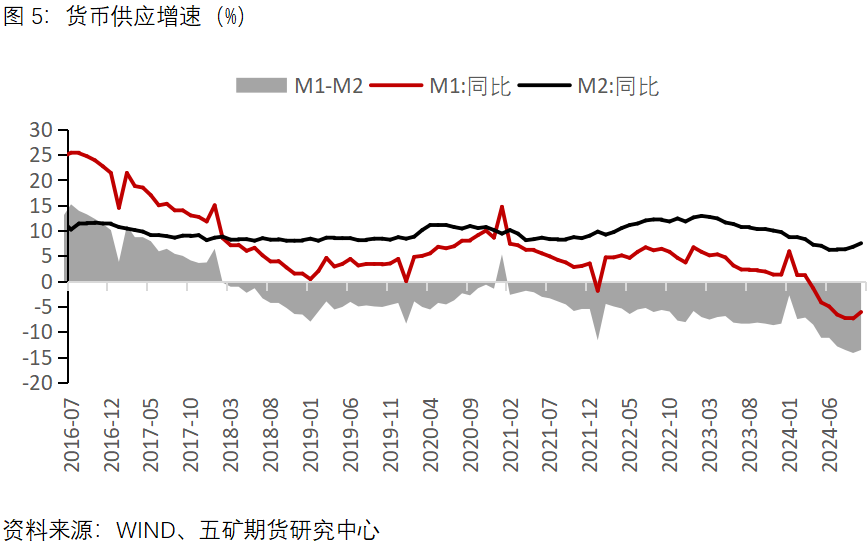

货币供应量方面,10月M1同比-6.1%,前值-7.4%,降幅收窄;M2同比增7.5%,前值6.8%。10月M1、M2增速环比回稳,主要受资本市场热度提升,财政支出力度加大及房地产市场好转的影响。

四

总结

总体看,10月份的主要经济数据以结构性改善为主,出口、消费表现相对较好,而固定资产投资、工业、价格指数及社融等表现则稍不及预期。对于后市,重点关注12月份的中央政治局会议及中央经济工作会议的政策发力情况。由于本次政策的力度和决心超预期,预计经济企稳的预期也将好于前几次政策的表现。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险银行股票配资,入市需谨慎。

文章为作者独立观点,不代表在线服务配资杠杆网_免费股票配资系统_股票在线配资平台观点